Основы бухгалтерского учёта

Каждый

предприниматель обязан вести тщательный учёт своей финансово-хозяйственной

деятельности. Ему следует знать, достигает ли его деятельность цели, есть ли

барыш, не даёт ли предприятие убыток,

какая операция в деле прибыльна, а какая убыточна. Каждому предприятию

приходится иметь дело с кредитными учреждениями и операциями: покупать или

продавать товары, материалы в долг. занимать и ссужать . Если платить не

вовремя, то теряешь доверие и кредит.

Поэтому предпринимателю надо помнить,

кому и когда платить, с кого и когда получить. Нужно вести счёт.

Любой бухгалтерский учёт начинается

с начального баланса. Основой его

является список наличия – инвентарь. Для учёта инвентаря можно использовать

карточки, содержащие следующие данные: обозначение имущества, дата

приобретения, цена, срок службы, износ в год, остаточная стоимость (стоимость

после взноса) , дата выхода из строя, номер документа. Учётные документы называются книгами.

Опись инвентаря заносится в книгу «Инвентарь».

В левой части книги отражается имущество предприятия, в правой долги.

Долги могут быть на этапе становления фирмы: оплата консультаций, регистрация.

Сумма имущественных ценностей за минусом долгов предприятия называется «чистым

капиталом предприятия». Составив

«Инвентарь» вы знаете стартовые условия своей деятельности . Выполнена первая функция бухгалтера: учтены

имеющийся капитал и долги.

Следующей книгой является «Мемориал»

или «Памятная книга». В ней записываются

все сделки, различные операции в порядке их свершения. Запись ведут обычным

языком.

|

№ |

дата |

Содержание |

Сумма |

|

1 |

10.10.90 |

Оплачено приобретение машины |

10000 |

При

заполнении «Мемориала» (мемориального ордера) помните, что:

- любая запись должна быть документирована

- нельзя откладывать запись, какой бы ни была хорошей память

- записи должны быть аккуратными, разборчивыми, не допускающей различных

толкований

Обработка записей, сделанных в книге «Мемориал», ведётся в книге, которая

называется «Журнал». В этой книге сделки

освещаются с точки зрения двойной бухгалтерии или двойной записи: любая

совершённая хозяйственная операция отражается на счетах бухучёта в одной и той

же сумме два раза: первый раз – по дебету одного счёта, второй раз в той же

сумме – по кредиту другого счёта.

Самое трудное на этом этапе заключается в правильном указании корреспонденции

счетов, т.е нужно указать, какой счёт

дебетуется, какой кредитуется и на какую сумму.

Указание корреспонденции счетов, т.е. наименование дебетуемого и

кредитуемого счёта и суммы хозяйственной операции называется бухгалтерской

проводкой или контировкой.

Проводки бывают простые и сложные.

Простой проводкой считается такая, когда в корреспонденции счетов участвуют

только два счёта: один дебитуется, а другой на эту же сумму кредитуется.

Сложной проводкой считается тогда. когда в корреспонденции участвуют

более двух счетов. Проводки при мемориально-ордерной системе учёта

осуществляются в справке специальной формы, называемой «мемориальный ордер».

Выглядит она так:

Мемориальный ордер

№______

«______»______________ 1991г

|

Содержание операции |

Дебет, сумма |

Кредит. сумма |

|

Дебет счета «Касса»

(№50) |

1000руб |

|

После этого этапа задумываться не приходиться, какой счёт» даёт», а какой

«берёт» не приходиться ни до журнала, ни после.

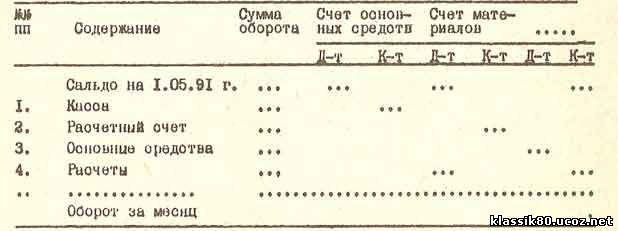

После того. как материал обработан в книге «Журнал», его

разносят по отдельным счетам, которые открываются в «Главной книге». Эта книга

предназначена для обощения учётных показателей и последующих их сверки с

показателями аналитического учёта.

Главная книга открывается в начале года по синтетическим счетам путём

перенесения остатков из Главной книги предыдущего года. Для каждого счёта

отводится отдельная страница, а для особо популярных – несколько страниц.

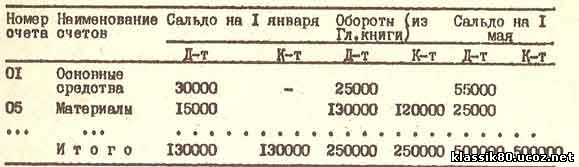

Фрагмент Главной книги.

Проверка правильности записей, произведённых в Главной книге, осуществляется

путём сверки подсчитанных сумм дебетовых и кредитовых оборотов и сальдо по

каждому синтетическому счёту с аналогичными позициями аналитического учёта по

ведомостям или в журналах-ордерах.

следующим этапом обработки

информации идёт составление «Оборотного баланса», который иногда называют

пробный баланс.

Оборотный баланс и Главную книгу можно использовать для

анализа эффективности хозяйственных операций.

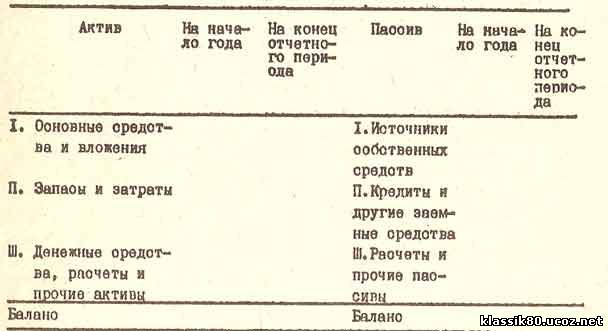

Основной книгой является «Итоговый

баланс». При его составлении счета группируются по экономическим признакам.

Однородности их использования и назначения.